书接前文。跟ROC类似,Lift(提升)和Gain(增益)也一样能简单地从以前的Confusion Matrix以及Sensitivity、Specificity等信息中推导而来,也有跟一个baseline model的比较,然后也是很容易画出来,很容易解释。以下先修知识,包括所需的数据集:

一些准备

说,混淆矩阵(Confusion Matrix)是我们永远值得信赖的朋友:

| 预测 | ||||

|---|---|---|---|---|

| 1 | 0 | |||

| 实 | 1 | d, True Positive | c, False Negative | c+d, Actual Positive |

| 际 | 0 | b, False Positive | a, True Negative | a+b, Actual Negative |

| b+d, Predicted Positive | a+c, Predicted Negative |

几个术语需要随时记起:

- Sensitivity(覆盖率,True Positive Rate)=正确预测到的正例数/实际正例总数 Recall (True Positive Rate,or Sensitivity) =true positive/total actual positive=d/c+d

- PV+ (命中率,Precision, Positive Predicted Value) =正确预测到的正例数/预测正例总数 Precision (Positive Predicted Value, PV+) =true positive/ total predicted positive=d/b+d

- Specificity (负例的覆盖率,True Negative Rate) =正确预测到的负例个数/实际负例总数 Specificity (True Negative Rate) =true negative/total actual negative=a/a+b

首先记我们valid数据中,正例的比例为pi1(念做pai 1),在我们的例子中,它等于c+d/a+b+c+d=0.365。单独提出pi1,是因为有时考虑oversampling后的一些小调整,比如正例的比例只有0.001,但我们把它调整为0.365(此时要在SAS proc logistic回归的score语句加一个priorevent=0.001选项)。本文不涉及oversampling。现在定义些新变量:

Ptp=proportion of true positives=d/a+b+c+d=(c+d/a+b+c+d)*(d/c+d) =pi1* Sensitivity,正确预测到的正例个数占总观测值的比例

Pfp=proportion of false positives=b/a+b+c+d= (a+b/a+b+c+d)*(b/a+b) = (1-c+d/a+b+c+d)*(1-a/a+b) = (1-pi1)*(1- Specificity) ,把负例错误地预测成正例的个数占总数的比例

Depth=proportion allocated to class 1=b+d/a+b+c+d=Ptp+Pfp,预测成正例的比例

PV_plus=Precision (Positive Predicted Value, PV+) = d/b+d=Ptp/depth,正确预测到的正例数占预测正例总数的比例

Lift= (d/b+d)/(c+d/a+b+c+d)=PV_plus/pi1,提升值,解释见下节。

以上都可以利用valid_roc数据计算出来:

%let pi1=0.365;

data valid_lift;

set valid_roc;

cutoff=PROB;

Ptp=&pi1*SENSIT;

Pfp=(1-&pi1)*1MSPEC;

depth=Ptp+Pfp;

PV_plus=Ptp/depth;

lift=PV_plus/&pi1;

keep cutoff SENSIT 1MSPEC depth PV_plus lift;

run;

先前我们说ROC curve是不同阈值下Sensitivity和1-Specificity的轨迹,类似,

Lift chart是不同阈值下Lift和Depth的轨迹

Gains chart是不同阈值下PV+和Depth的轨迹

Lift

Lift = (d/b+d)/(c+d/a+b+c+d)=PV_plus/pi1),这个指标需要多说两句。它衡量的是,与不利用模型相比,模型的预测能力“变好”了多少。不利用模型,我们只能利用“正例的比例是c+d/a+b+c+d”这个样本信息来估计正例的比例(baseline model),而利用模型之后,我们不需要从整个样本中来挑选正例,只需要从我们预测为正例的那个样本的子集(b+d)中挑选正例,这时预测的准确率为d/b+d。

显然,lift(提升指数)越大,模型的运行效果越好。如果这个模型的预测能力跟baseline model一样,那么d/b+d就等于c+d/a+b+c+d(lift等于1),这个模型就没有任何“提升”了(套一句金融市场的话,它的业绩没有跑过市场)。这个概念在数据库营销中非常有用,举个例子:

比如说你要向选定的1000人邮寄调查问卷(a+b+c+d=1000)。以往的经验告诉你大概20%的人会把填好的问卷寄回给你,即1000人中有200人会对你的问卷作出回应(response,c+d=200),用统计学的术语,我们说baseline response rate是20%(c+d/a+b+c+d=20%)。

如果你现在就漫天邮寄问卷,1000份你期望能收回200份,这可能达不到一次问卷调查所要求的回收率,比如说工作手册规定邮寄问卷回收率要在25%以上。

通过以前的问卷调查,你收集了关于问卷采访对象的相关资料,比如说年龄、教育程度之类。利用这些数据,你确定了哪类被访问者对问卷反应积极。假设你已经利用这些过去的数据建立了模型,这个模型把这1000人分了类,现在你可以从你的千人名单中挑选出反应最积极的100人来(b+d=100),这10%的人的反应率 (response rate)为60%(d/b+d=60%,d=60)。那么,对这100人的群体(我们称之为Top 10%),通过运用我们的模型,相对的提升(lift value)就为60%/20%=3;换句话说,与不运用模型而随机选择相比,运用模型而挑选,效果提升了3倍。

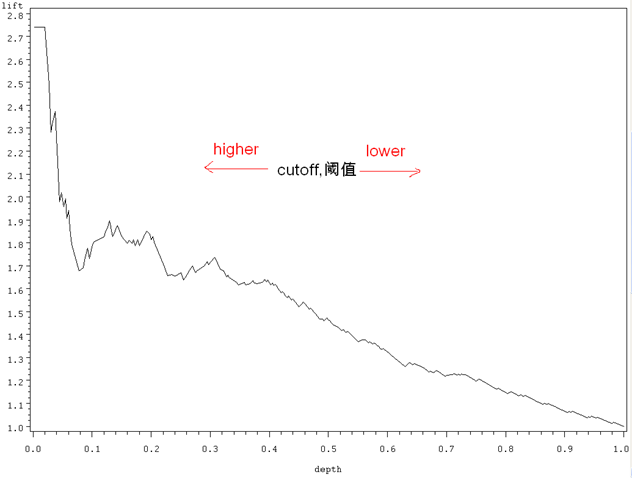

上面说lift chart是不同阈值下Lift和Depth的轨迹,先画出来:

symbol i=join v=none c=black;

proc gplot data=valid_lift;

plot lift*depth;

run; quit;

上图的纵坐标是lift,意义已经很清楚。横坐标depth需要多提一句。以前说过,随着阈值的减小,更多的客户就会被归为正例,也就是depth(预测成正例的比例)变大。当阈值设得够大,只有一小部分观测值会归为正例,但这一小部分(一小撮)一定是最具有正例特征的观测值集合(用上面数据库营销的例子来说,这一部分人群对邮寄问卷反应最为活跃),所以在这个depth下,对应的lift值最大。

同样,当阈值设定得足够的小,那么几乎所有的观测值都会被归为正例(depth几乎为1)——这时分类的效果就跟baseline model差不多了,相对应的lift值就接近于1。

一个好的分类模型,就是要偏离baseline model足够远。在lift图中,表现就是,在depth为1之前,lift一直保持较高的(大于1的)数值,也即曲线足够的陡峭。

注:在一些应用中(比如信用评分),会根据分类模型的结果,把样本分成10个数目相同的子集,每一个子集称为一个decile,其中第一个decile拥有最多的正例特征,第二个decile次之,依次类推,以上lift和depth组合就可以改写成lift和decile的组合,也称作lift图,含义一样。刚才提到,“随着阈值的减小,更多的客户就会被归为正例,也就是depth(预测成正例的比例)变大。当阈值设得够大,只有一小部分观测值会归为正例,但这一小部分(第一个decile)一定是最具有正例特征的观测值集合。”

Gains

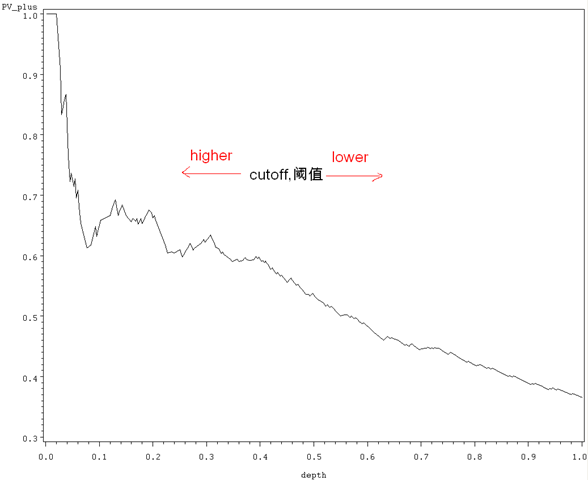

Gains (增益) 与 Lift (提升)相当类似:Lift chart是不同阈值下Lift和Depth的轨迹,Gains chart是不同阈值下PV+和Depth的轨迹,而PV+=lift*pi1= d/b+d(见上),所以它们显而易见的区别就在于纵轴刻度的不同:

symbol i=join v=none c=black;

proc gplot data=valid_lift;

plot pv_plus*depth;

run; quit;

上图阈值的变化,含义与lift图一样。随着阈值的减小,更多的客户就会被归为正例,也就是depth(预测成正例的比例,b+d/a+b+c+d)变大(b+d变大),这样PV+(d/b+d,正确预测到的正例数占预测正例总数的比例)就相应减小。当阈值设定得足够的小,那么几乎所有的观测值都会被归为正例(depth几乎为1),那么PV+就等于数据中正例的比例pi1了(这里是0.365。在Lift那一节里,我们说此时分类的效果就跟baseline model差不多,相对应的lift值就接近于1,而PV+=lift*pi1。Lift的baseline model是纵轴上恒等于1的水平线,而Gains的baseline model是纵轴上恒等于pi1的水平线)。显然,跟lift 图类似,一个好的分类模型,在阈值变大时,相应的PV+就要变大,曲线足够陡峭。

注:我们一般看到的Gains Chart,图形是往上走的,咋一看跟上文相反,其实道理一致,只是坐标选择有差别,不提。

总结和下期预告:K-S

以上提到的ROC、Lift、Gains,都是基于混淆矩阵及其派生出来的几个指标(Sensitivity和Specificity等等)。如果愿意,你随意组合几个指标,展示到二维空间,就是一种跟ROC平行的评估图。比如,你plot Sensitivity*Depth一把,就出一个新图了,——很不幸,这个图叫做Lorentz Curve(劳伦兹曲线),不过你还可以尝试一下别的组合,然后凑一个合理的解释。

Gains chart是不同阈值下PV+和Depth的轨迹(Lift与之类似),而ROC是sensitivity和1-Specificity的对应,前面还提到,Sensitivity(覆盖率,True Positive Rate)在欺诈监控方面更有用(所以ROC更适合出现在这个场合),而PV+在数据库营销里面更有用(这里多用Gains/Lift)。

混淆矩阵告一段落。接下来将是K-S(Kolmogorov-Smirnov)。参考资料同上一篇。

敬告各位友媒,如需转载,请与统计之都小编联系(直接留言或发至邮箱:editor@cos.name),获准转载的请在显著位置注明作者和出处(转载自:统计之都),并在文章结尾处附上统计之都微信二维码。

发表/查看评论