写了《统计学习那些事》,很多童鞋都表示喜欢,这让我越来越觉得冯导的一句话很有道理:“我的电影一向只伺候中国观众,还没想过拍给全世界人民看。这就跟献血一样,本身是好事,但如果血型不对,输进去的血也会产生排异现象。我的‘血型’就适合中国人,对不上世界观众,别到时伤了我的身子骨,还伤害了世界观众,所以我暂时不会‘献血’。”比如他的《天下无贼》,我就特别喜欢。然而天下可以无贼,却不可以没有英雄(不是张导的那个《英雄》)。今天我要写的是统计界的英雄以及英雄的故事。英雄的名字叫 EB,英雄的故事也叫 EB。

1、谁是 EB?

故事的主人公自然是 Efron Bradley(EB)。今年的 5 月 24 日,是他 74 岁生日。从他拿到 PhD 的那年算起,正好五十年。他对统计学的贡献是巨大的,必将永远载入人类史册。正如爱因斯坦所说:“方程对我而言更重要些,因为政治是为当前,而一个方程却是一种永恒的东西(Equations are more important to me, because politicsis for the present, but anequation is something for eternity)。”人生天地之间,如白驹过隙,忽然而已。然而,经典就永远是经典。若干年后,人们遥想 Efron 当年,LARS 初嫁了。雄姿英发,羽扇纶巾。谈笑间,LB^[LB不是指“老板”,而是指“Lasso”与“Boosting” 之间的“秘密”。]灰飞烟灭…… 于是乎,江山如画,一时多少豪杰! 总之,LARS 的故事必然成为统计学史上的一段佳话。

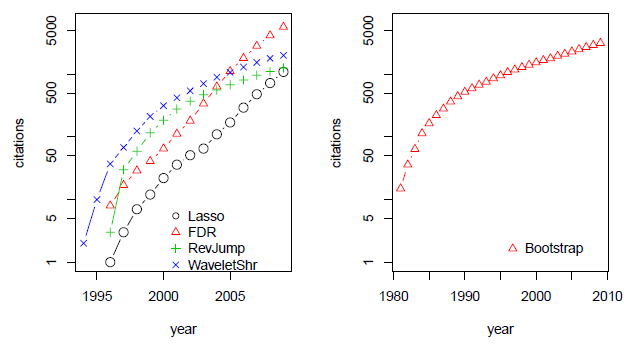

图1:此图来源于Bulhmann教授的一篇文章。右边是Efron教授的成名绝技Bootstrap。左边四个中有两个都与Efron教授有很大的关系:1.Lasso。2.FDR。

或许,对 EB 而言,至今让他回味无穷的另有其事。那就是,五十多年前,他为 Stanford 的一本幽默杂志 Chapparal 做主编。那年,他们恶搞 (parody) 了著名杂志 Playboy。估计是恶搞得太给力了,还受到当时三藩的大主教的批评。幽默的力量使 Efron 在“错误”的道路上越走越远,差点就不回 Stanford 读 PhD 了^[参见A Life in Statistics: Bradley Efron by Julian Champkin for the Royal Statistical Society’s Significance 7, 178-181。]。借用前段时间冰岛外长的语录:“Efron 从事娱乐时尚界的工作,是科学界的一大损失!”在关键时刻,Efron 在周围朋友的关心和支持下,终于回到 Stanford,开始把他的犀利与机智用在 statistics 上。告别了娱乐时尚界的 EB,从此研究成果犹如滔滔江水,连绵不绝^[代表作由Tibshirani R. 收集在The science of Efron这本书中。],citation 又如黄河泛滥,一发不可收拾,如图1所示。

2、啥是 EB?

对 Efron 教授而言,其实 LARS 只是顺手拈来,Bootstrap^[http://www-stat.stanford.edu/software/bootstrap/index.html: “Bootstrap” means that one available sample gives rise to many others by resampling (a concept reminiscent of pulling yourself up by your own bootstrap).]才是他的成名绝技(他因此获得国家科学奖章,美国科学界最高荣誉)。在 20 世纪 70 年代的时候,他便把计算机引入统计学,那是具有相当的远见卓识。近年来,他更加关注的是 Large-scale Inference,所采用的核心概念便是 Empirical Bayes(EB)。这里也有很多故事,比如 Jame-Stein Estimator^[Jame-Stein Estimator被Efron教授称为“the single most striking result of post-World War II statistical theory”]与 Shrinkage operator 的联系^[这里还有一个很重要的概念,False Discovery Rate (FDR),由于篇幅有限,这次就忍痛割爱了。]。

要把 EB 说清楚,得先说统计学的两派:频率派 (Frequentists) 和贝叶斯派 (Bayesians)。频率派以大规模试验下某事件出现的频率来理解概率。他们认为只要重复足够多次,事情自然就会水落石出,不需要任何人为干预,即客观性。然而,现实生活中如何判断出现某个事件的概率呢?难道动不动就要试个千八百遍?贝叶斯派说,只要有先验知识并运用贝叶斯公式 (Bayes Rule) 就行了。于是挑战者来了,“人的正确思想是从哪里来的?是从天上掉下来的吗?不是。是自己头脑里固有的吗?不是。”毛主席教导我们,“人的正确思想,只能从社会实践中来。”这就对了,Empirical Bayes(经验贝叶斯)本质上就是像贝叶斯一样分配先验分布,再利用经验数据去估计先验分布。正所谓,“enjoy the Bayesian omelet without breaking the Bayesian eggs.” Efron 教授说 EB 很好用,不管你信不信,反正我信了。

2.1 James-Stein Estimator

先来一个简约不简单的例子。现已观察到 $N$ 个 $z$ 值,即 $[z_1,z_2,\dots,z_N]$,还知道 $z_i$ 独立地来自以 $\mu_i$ 为均值,方差为 1 的正态分布,即 $z_i|\mu_i \sim \mathcal{N}(\mu_i,1)$, $i=1,2,\dots,N$. 问题是:如何从观察到的 $\mathbf{z} =[z_1,z_2,\dots,z_N]$ 估计$\boldsymbol{\mu}=[\mu_1,\mu_2,\dots,\mu_N]$?地球人都知道有一种方法去估计$\boldsymbol{\mu}=[\mu_1,\mu_2,\dots,\mu_N]$,那就是 $\hat{\boldsymbol{\mu}}=\mathbf{z}$,即 $\hat{\mu}_i = z_i,i =1, 2,\dots,N$。其实,这就是最大似然估计,记为 $\hat{\boldsymbol{\mu}}_{ML}$。现在的问题是:有没有更好的办法呢?答案是肯定的!那就是传说中的 James-Stein Estimator,

$$\begin{equation} \hat{\boldsymbol{\mu}}_{JS}=(1-\frac{N-2}{{\Vert \mathbf{z} \Vert}^2})\mathbf{z}. \end{equation}$$

只要 $N \geq 3$,$\hat{\boldsymbol{\mu}}_{JS}$ 的误差总是比 $\hat{\boldsymbol{\mu}}_{ML}$ 的误差小^[证明的细节参见Efron, B. (2010) Large-Scale Inference: Empirical Bayes Methods for Estimation, Testing, and Prediction, Cambridge University Press, 第一章。]。从公式 (1) 看,$\hat{\boldsymbol{\mu}}_{JS}$ 比 $\hat{\boldsymbol{\mu}}_{ML}$ 多了一个shrinkage:$(1-\frac{N-2}{{\Vert \mathbf{z} \Vert}^2})$,最重要的也是最有趣的是知道这个 shrinkage 怎么来的。已知$z_i|\mu_i \sim\mathcal{N}(\mu_i,1)$,即已知条件概率 $f(z_i|\mu_i)$,现在假设 $\mu_i \sim \mathcal{N}(0, \sigma^2),i = 1, \dots, N$,即假设先验概率 $g(\mu_i)$,求出后验期望 $E(\mu_i|z_i)$,并用它作为$ \mu_i$ 的估计。运用贝叶斯公式,再加上这里$f(z_i|\mu_i)$和$g(\mu_i)$都是高斯分布,我们可以解析地得到^[不熟悉高斯分布性质的,可以参考Bishop, C. (2006). Pattern recognition and machine learning, Springer, Section 2.3。]:

$z_i$的边际分布:

$$\begin{equation} z_i \sim \mathcal {N}(0, 1+\sigma^2) \end{equation}$$

$\mu_i$的后验分布:

$$\begin{equation} \mu_i|z_i \sim \mathcal{N}\left( (1-\frac{1}{1+\sigma^2})z_i, \frac{\sigma^2}{1+\sigma^2}\right). \end{equation}$$

于是可得

$$\begin{equation} \mathbb{E}(\mu_i|z_i)=(1-\frac{1}{\sigma^2+1})z_i. \end{equation}$$

注意,这里 $\sigma^2$ 是不知道的,需要估计$\sigma^2$。经验贝叶斯就在这里起作用了,即用观察到的数据去估计 $\sigma^2$。下面需要用到统计学里面的两个常识^[参见wikipedia: http://en.wikipedia.org/wiki/Chi-squared_distribution与http://en.wikipedia.org/wiki/Inverse-chi-squared_distribution.]:第一,如果随机变量 $z_i,i=1,2,\dots,N$ 都独立地来自标准正态分布,那么他们的平方和服从自由度为 $N$ 的 $\chi^2$ 分布,即 $Q=\sum^N_{i=1}z^2_i\sim \chi^2_N$。第二,如果 $Q\sim \chi^2_N$ ,那么 $1/Q$服从自由度为 $N$ 的 Inverse-$\chi^2$ 分布,$\mathbb{E}(1/Q)=\frac{1}{N-2}$。现在来估计 $\sigma^2$。根据式(3),我们知道 $\frac{z_i}{\sqrt{1+\sigma^2}}\sim \mathcal{N}(0,1)$,进一步可知 $\left(\frac{1}{\sum^N_{i=1} \frac{z^2_i}{1+\sigma^2}}\right)$ 服从 Inverse-$\chi^2$ 分布,且 $\mathbb{E}\left(\frac{1}{\sum^N_{i=1} \frac{z^2_i}{1+\sigma^2}}\right)=\frac{1}{N-2}$。 因此我们可以用 $\frac{N-2}{\sum^N_{i=1}z^2_i}$ 作为对 $\frac{1}{1+\sigma^2}$ 的估计。这样就得到神奇的 James-Stein Estimator(1)。有一点是值得注意和思考的,在估计 $\mu_i$ 的时候,James-Stein Estimator 实际上用到了所有的 $z_i$ 的信息,尽管每个 $z_i$ 都是独立的。Efron 教授把这个称为“Learning from experience of others”。

我们试着从其它角度来看这个问题。能否通过对下面这个问题的求解来估计 $\boldsymbol{\mu}$ 呢?

$$\begin{equation} \min_{\boldsymbol{\mu}} \|\mathbf{z}-\boldsymbol{\mu}\|^2 + \lambda\|\boldsymbol{\mu}\|^2 \end{equation}$$

其中 $\lambda$ 是待确定的一个参数。容易看出 $\boldsymbol{\mu}$ 有解析解:

$$\begin{equation} \boldsymbol{\mu} = \frac{1}{1+\lambda}\mathbf{z}. \end{equation}$$

式(7)是不是和式(5)惊人的相似?一个是 $\lambda$ 未知,一个是 $\sigma^2$ 未知。其实,式(6)就是频率派常用的 Ridge regression,$\lambda$ 常常通过交叉验证(Cross-validation)来确定。

还有没有其他角度呢?答案是肯定的。参见 Bishop 书 Pattern recognition and machine learning Section 3.5。做机器学习的,称这个方法为“Evidence approximation”或者“type 2 maximum likelihood”,实际上也就是经验贝叶斯。总结一下,啥叫 EB?就是像贝叶斯学派一样假设先验分布,并且利用经验数据来估计先验分布的方法,就是经验贝叶斯。贝叶斯的框架是比较容易掌握的,即假设先验分布,写出 likelihood,后验分布则正比于这二者的乘积,然后通常用 MCMC^[Monte Carlo Markov Chain,蒙特卡洛马尔科夫链。] 来求解(当然,真正的贝叶斯高手会根据问题的特点来设计模型,加速求解)。一旦掌握这个框架,在这个框架下做事,则是不会出错的。这大概就是 Science (有规则可循,遵守这些规律就搞定)。EB 有些不同,虽然参照了贝叶斯的框架,但如何利用经验数据来估计先验分布则看个人修养了,有点像搞艺术的感觉,做得好,如同蒙拉丽莎的微笑,无价之宝;做得不好嘛,就无人问津了。下面进一步谈欣赏艺术的感受。

2.2 Tweedie’s formula

James-Stein Estimator的贝叶斯先验是这样假设的:$\mu \sim \mathcal{N}(0,\sigma^2)$(为简洁起见,从这里开始我们省略了下标 $i$)。当然也可以不这样假设,我们只需要假设存在一个分布 $g(\cdot)$,即

$$\begin{equation} \mu \sim g(\cdot),\quad z|\mu \sim \mathcal{N}(\mu,1). \end{equation}$$

可知 $z$ 的边际分布为

$$\begin{equation} f(z)=\int^{\infty}_{-\infty} \varphi(z-\mu) g(\mu) d\mu \end{equation}$$

其中,$\varphi(x)=\frac{1}{\sqrt{2\pi}}\exp\left(-\frac{x^2}{2}\right)$ 是标准正态分布的概率密度。$\mu$ 的后验分布为

$$\begin{equation} g(\mu|z)=\varphi(z-\mu)g(\mu)/f(z). \end{equation}$$

注意我们想知道只是 $\mathbb{E}(\mu|z)$。在见证奇迹之前,需要知道一点点指数家族(exponential family)的事。指数家族的概率密度^[简单起见,这里只讨论自然参数$\eta$是标量的情况,即单参数指数分布。$\eta$是矢量的情况,可以参考Bishop书Section 2.4。]可以写为

$$\begin{equation} h(x)=\exp(\eta x -\psi(\eta))h_0(x). \end{equation}$$

其中,$\eta$ 叫自然参数(natural paramter),$\psi(\eta)$ 叫累积量生成函数(cumulant generating function,等会就明白啥意思了)。这些名字是挺难叫的,但是这些概念又确实重要,不取个名字更麻烦,既然大家都这么叫,就学着叫吧。来几个简单的例子,一下就明白(11)并不是那么抽象了。比如正态分布 $\mathcal{N}(\mu,1)$ 的概率密度函数,

$$\begin{equation} h(x)=\frac{1}{\sqrt{2\pi}}\exp\left(-\frac{(x-\mu)^2}{2}\right)=\exp(\mu x-\frac{\mu^2}{2})\varphi(x). \end{equation}$$

比较一下式(12)与式(11),就知道 $\eta=\mu$,$\psi(\eta)=\eta^2/2$。再比如泊松分布的概率密度函数,

$$\begin{equation} h(x) = \frac{\exp(-\mu)\mu^x}{x!}=\frac{\exp\left(\log(\mu)x-\mu\right)}{x!} \end{equation}$$

于是可知 $\eta=\log\mu,\psi(\eta)=\exp(\eta)$。好,现在回答为啥 $\psi(\eta)$ 叫矩发生函数。因为式(11)中的 $h(x)$ 是一个合法的概率密度函数,$h(x)$ 必须满足

$$\begin{equation} \exp(-\psi(\eta))\int \exp(\eta x )h_0(x) dx=1. \end{equation}$$

在式(14)两边同时对 $\eta/$ 求导,

$$\begin{equation*} -\frac{d\psi(\eta)}{\eta} \exp(-\psi(\eta))\int \exp(\eta x) h_0(x)dx + \exp(-\psi(\eta))\int \exp(\eta x) h_0(x) x dx=0.\nonumber \end{equation*}$$

根据式(14)得

$$\begin{equation} -\frac{d\psi(\eta)}{\eta} + \exp(-\psi(\eta))\int \exp(\eta x) h_0(x) x dx=0. \end{equation}$$

由式(14)还可知 $\exp(-\psi(\eta))\int \exp(\eta x) h_0(x) x dx = \int x h(x)dx =\mathbb{E}(x)$.于是式(15)可以写为

$$\begin{equation} \frac{d\psi(\eta)}{d\eta} = \mathbb{E}(x). \end{equation}$$

即对 $\psi(\eta)$ 求一阶导数,可以得到一阶矩,即期望,再继续求导下去,得到二阶矩,即方差

$$\begin{equation} \frac{d^2\psi(\eta)}{d\eta^2} = \mathbb{V}(x). \end{equation}$$

以此类推。这就是 $\psi(\eta)$ 名字的由来。

好了,见证奇迹的时候到了!式(10)可以写为

$$\begin{equation} \begin{aligned} g(\mu|z)&=\varphi(z-\mu)g(\mu)/f(z) \\ &=\frac{1}{\sqrt{2\pi}}\exp\left(-\frac{(z-\mu)^2}{2}\right)g(\mu)/f(z)\\ &= \left[\exp\left(z\mu\right)\right] \left[\frac{1}{\sqrt{2\pi}} \exp\left(-\frac{z^2}{2}\right)/f(z) \right] \left[\exp\left(-\frac{\mu^2}{2}\right)g(\mu)\right]\\ &= \left[\exp\left(z\mu -\log \frac{f(z)}{\frac{1}{\sqrt{2\pi}} \exp\left(-\frac{z^2}{2}\right)} \right)\right] \left[\exp\left(-\frac{\mu^2}{2}\right)g(\mu)\right]. \end{aligned} \end{equation}$$

把 $z$ 可以看做自然参数,对 $\psi(z)=\log \frac{f(z)}{\frac{1}{\sqrt{2\pi}} \exp\left(-\frac{z^2}{2}\right)}$ 关于$z$求导即可得

$$\begin{equation} \mathbb{E}(\mu|z) = z + \frac{d}{dz}\log f(z). \end{equation}$$

其中,$z$ 是最大似然估计,$\frac{d}{dz}\log f(z)$ 可以看做贝叶斯修正。式(19)被称为Tweedie’s formula。**最神奇的是:Tweedie’s formula 并不包含先验分布 $g(\cdot)$,而只用到了$z$ 的边际分布 $f(z)$。**接下来的事件就简单了,根据观察到的经验数据 $\mathbf{z}=[z_1,z_2,\dots,z_N]$ 直接去估计 $f(z)$。 当 $N$ 较大的时候,$f(z)$ 可以估计得很准。

3 浅草才能没马蹄

古诗云:乱花渐欲迷人眼,浅草才能没马蹄。花太多容易迷失方向,草太深则跑不了马。所以,一定要“浅”才行。

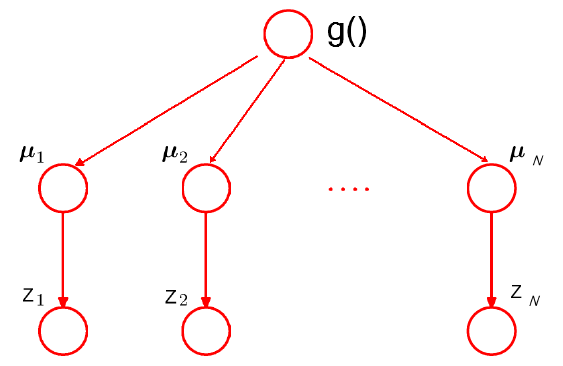

前面的数学推导,读起来肯定不流畅(我也写得累啊),尤其是对这些东西不太熟悉的童鞋。好吧,现在简单地总结一下。前面的讨论都是基于图 2 所示的结构。不同的只在于对先验分布 $g(\cdot)$ 的选取。James-Stein Estimator 假设 $g(\cdot)$ 是高斯分布,Tweedie’s formula 则没有。从这个意义上说,Tweedie’s formula 适用范围更广(flexible),但需要较多的数据来估计 $g(\cdot)$。换一个角度说,当数据不够的时候,往往假设 $g(\cdot)$ 具有某种参数形式会更好一些。类似的情况可以比较最近邻域法和线性回归^[参见Elements of statistical learning第二章。]:最近邻域法是非 常flexible 的,在低维数据分析中很好用,因为总是有足够数据支持这种 flexibility,但在高维情况下效果就很差。线性模型在高维数据分析中往往表现出惊人的性能,就在于它简单的结构。

总之,不能说一个模型越通用就越好,更不能说一个模型越简单就越不好。关键看什么情况下用以及怎么用!乔峰打出的少林长拳都是虎虎生威的!

图2:James-Stein Estimator结构图。

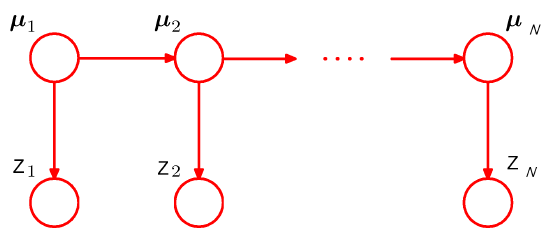

图3:HMM或者Kalman filter结构图。

现在要问的是,除了图 2 这种结构,还有没有其它结构呢?答案还是肯定的,如图 3 所示。当 $\mu$ 的状态是离散的时候,这就是著名的 HMM(Hidden Markov Model,隐马尔科夫链);当 $\mu$ 的状态是连续的时候,这就是著名的Kalman filter (卡尔曼滤波)。值得一提的是,多层次线性模型 (Hierarchical linear models) 也源自于此,LMM(linear mixed model,昵称“林妹妹”吧)也可以有经验贝叶斯的理解,此处略去 $n$ 个字。天下武功,若说邪的,那是各有各的邪法,若说正的,则都有一种“天下武功出少林”的感觉。不管你们有没有震惊,我当时意识到“这股浩然正气”的时候,是相当震惊的。这里我还得再次表达《统计学习那些事》里面的一个观点,那就是,只有一个模型结构是不够的,还需要快速的算法去优化模型。HMM 和 Kalman filter 之所以听上去就这么如雷贯耳,还在于他们都有很好的算法。没有算法,也就没法执行,将神马都不是。掌握一个模型,除了掌握它和其它模型的联系之外,还需要掌握它的算法。如果老师只让学生学模型的大致结构,就如同赵志敬只教杨过背全真教的内功心法一样,到比武的时候,武学天才的杨过连鹿清笃都搞不定,由此可知后果是相当严重的。学算法,最好的办法就是自己亲自去试一下,试的时候就知道能不能和内功心法映证了。我记得小学时候的一篇课文《小马过河》,亲自实验的结果很可能是:“河水既没有老牛说的那么浅,也没有小松鼠说的那么深”。

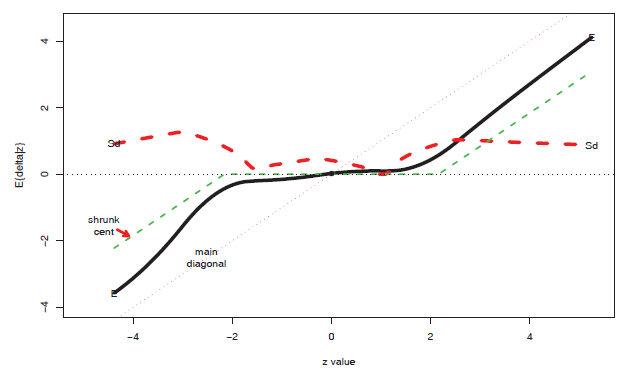

图4:经验贝叶斯(黑色实线)与shrunken centroids(绿色虚线)。红色虚线是经验贝叶斯估计的标准差。

4 神龙摆尾

2000年到2008年,Efron 教授主要致力于研究 Large-scale Inference,他有关 False Discovery Rate(FDR) 的经验贝叶斯解释,给人拨云见日的感觉。2008 年的时候,Efron 教授突然神龙摆尾,用经验贝叶斯做预测^[Efron B. (2008) Empirical Bayes estimates for large-scale prediction problems。预测(prediction)和推理(Inference)关注的是不同的问题。]。他用到了 $\mu\sim g(\cdot),z|\mu \sim \mathcal{N}(\mu,1)$,根据 Tweedie’s formula(19) 得到 $\mathbb{E}(\mu|z)$。 他观察到一个很有意思的情况:他的结果与 Tibshirani 的shrunken centroids (SC) 给出的结果很相似,如图 4 所示。我们可以看到两点吧:第一,在大规模推理 (Large-scale-inference) 时,有很多 $\mu=0$。第二,就算$\mu\neq0$,$|\mu|$ 也比实际观察到的 $|z|$ 要小。比如,实际观察到的$z=4$,不能因此认为 $\mu=4$,经验贝叶斯(Tweedie’s formula)告诉我们,$\mathbb{E}{(\mu|z)}=2.74$。同样的,$z=-4$ 时,$\mathbb{E}{(\mu|z)}=-3.1$。这表明真实情况往往没有直接观察到的情况那么极端。现实生活中,我们也会发现,网络上表扬谁或者批评谁的言论,大多都会因为偏激而失真。真实的情况往往没有歌颂的这么好,当然也不会到诋毁的那么差。一个比较理性的做法是shrink (收缩)一下,从而洞察真相。统计学为这种【中庸】的思考方式提供了强有力的支持。

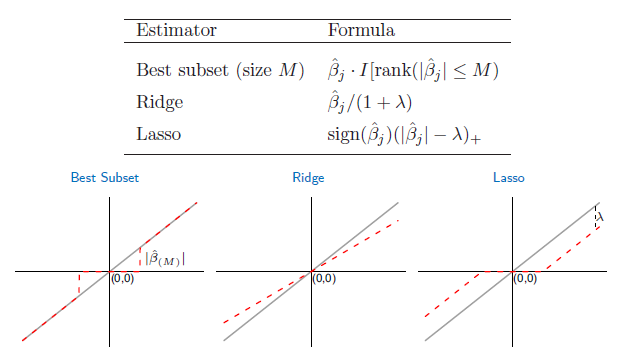

图5:Shrinkage operators。

EB 与 SC 紧密相连,SC 又与 Lasso 紧密相连^[参见Elements of statistical learning (2nd), Ex18.2。]。SC 有更多的假设,如 feature 之间是独立的,Lasso 更加宽松,但都用了soft-shrinkage operator(对应 $L_1$ penalty)。 当然,shrinkage operator 有很多,比较出名的还有:Hard-shrinkage operator (对应$L_0$ penalty),Ridge-shrinkage operator(对应$L_2$ penalty),如图 5 所示。于是我们可以看到一个五彩缤纷的 penalty 世界。近年来,各式各样的 penalty 如雨后春笋般的涌现,个人认为比较成功的有 Elastic net^[H. Zou, T. Hastie (2005) Regularization and variable selection via the elastic net.]和 $MC+$ penalty^[R. Mazumder, J. Friedman and T. Hastie: SparseNet : Coordinate Descent with Non-Convex Penalties.]。好了,最后用 Efron 教授办公室的照片(图6)来总结一下吧:那些年,我们一起追的EB。

图6:Efron office at Sequoia hall of Stanford。图片由师弟在逛Stanford时拍下。能否认出照片中的人?

5 结束语

我要这天,再遮不住我眼;要这地,再埋不了我心;要这信号,都明白我意;要那噪音,都烟消云散!

PDF下载: 那些年,我们一起追的EB

关于作者

杨灿杨灿于2011年在香港科技大学电子计算机工程系获得博士学位,2011-2012为耶鲁大学生物统计系博士后,现为耶鲁大学副研究员。 |  |

敬告各位友媒,如需转载,请与统计之都小编联系(直接留言或发至邮箱:editor@cos.name),获准转载的请在显著位置注明作者和出处(转载自:统计之都),并在文章结尾处附上统计之都微信二维码。

发表/查看评论