**【COS编辑部按】**本文选自狗熊会分析报告,作者为赵圣斌、门金生、张帆、赵和

狗熊会简介:北京大学商务智能研究中心下的的数据分析人才联盟,每周一熊出没,举报研讨会议。其依托北京大学光华管理学院,关注基于互联网的大数据研究与应用。尤其关注中文文本、网络结构、以及位置数据相关的科研课题。中心为学者提供相关数据资源,为企业提供相关分析方法,为学者和企业合作搭建一个有效的平台。

联系方式:birc@gsm.pku.ed.cn

**狗熊会:**有限的数据,一丁点发现,无穷多可能的解释,不知对错!但是,这不妨碍好奇与探索,以及数据分析的快乐….

摘要

国债收益率曲线是众多金融资产定价的重要基础。因此理解其影响因素(7天回购利率,CPI增速,固定资产投资增速),并刻画其回归关系,具有一定实际指导意义。

背景介绍

金融的研究领域非常繁多,但有一个共同的研究主线,那就是风险与定价。自由现金流折现决定了金融资产的价格,而折现率的计算取决于无风险收益率曲线,因此可以说无风险收益率曲线是一切金融资产的定价基础。而实际工作中,最常见的一种无风险投资方式就是国债。因此,固定期国债的收益率对金融实践意义重大。而本案例将尝试通过回归分析的方法,建立相关宏观机构及指标,同固定期国债收益的相关关系。进而希望可以对实际金融工作形成一定的参考。更加具体地说,国家统计局每个月的月初都会发布上个月的宏观经济数据。而本案例关注这些数据发布后,对下一个交易日无风险收益率曲线的影响。

指标设计

无风险收益率曲线我们选择使用银行间市场国债收益率曲线。为了更好的刻画曲线的形态,我们选择3个不同的因变量:1年期,5年期,10年期。在选择解释变量的时候,我们首先进行了宏观层面的分析。经过讨论,大家认为货币市场的资金充裕度、通货膨胀水平、社会长期投资的需求旺盛度,这三个宏观因素可能会影响国债收益率曲线。基于这个分析,我们选择的解释变量为:7天回购利率,CPI同比增速,固定资产投资增速。

7天回购利率:我们用这个指标来代表货币市场的资金充裕度。银行间市场七天回购移动平均利率的数据基础是银行间市场7天回购利率(R007),R007是统计意义上的综合品种,实际涵盖了回购期限为2、3、4、5、6、7天的质押式回购交易。

CPI增速:我们用这个指标代表通货膨胀的水平。CPI是居民消费价格指数(consumer price index)的简称。居民消费价格指数,是一个反映居民家庭一般所购买的消费商品和服务价格水平变动情况的宏观经济指标。

固定资产投资增速:我们用这个指标代表社会长期投资的需求旺盛度。固定资产投资额是以货币表现的建造和购置固定资产活动的工作量,它是反映固定资产投资规模、速度、比例关系和使用方向的综合性指标。

数据获取的时间区间是2006年3月-2013年10月。因变量数据来自于中债信息网,获取时间点是每月宏观数据发布后的第一个交易日。解释变量中,7日回购利率的获取途径是全国银行间同业拆借中心官网,获取时间点是每月宏观数据发布前的最近一个交易日。CPI增速与固定资产投资增速的获取途径是国家统计局官网,获取的时间点是每月月初公布宏观经济数据的日子。

模型分析

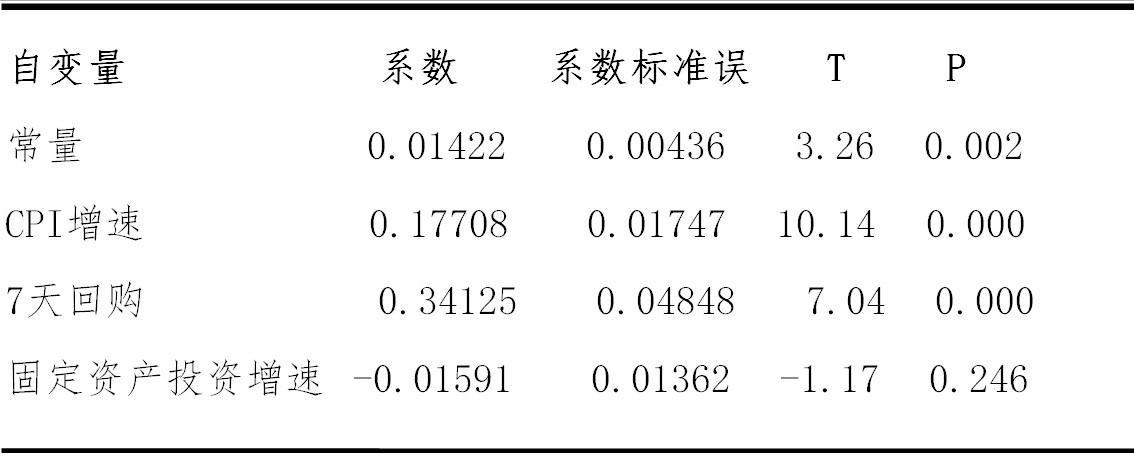

1年期国债收益率 回归分析结果如下表所示。模型整体的F-检验高度显著(F值为115.34,P<0.001),拟合优度良好,判决系数为:R-Sq = 79.7% R-Sq(调整) = 79.0%。从中可以看到:(1)在5%的显著性水平下,CPI增速和7天回购都是显著的,而固定资产投资增速的P值是0.246,不显著。(2)CPI增速的系数是0.177,说明在其他参数不变的情况下,CPI增速每上涨1个百分点,1年期收益率上涨0.177个百分点。(3)7天回购利率的系数是0.341,说明在其他参数不变的情况下,7天回购利率每上涨1个百分点,1年期收益率上涨0.341个百分点。(4)从系数上判断,1年期收益率受7天回购利率的影响更大,这说明货币市场的资金充沛度是影响1年期收益率的主要因素。

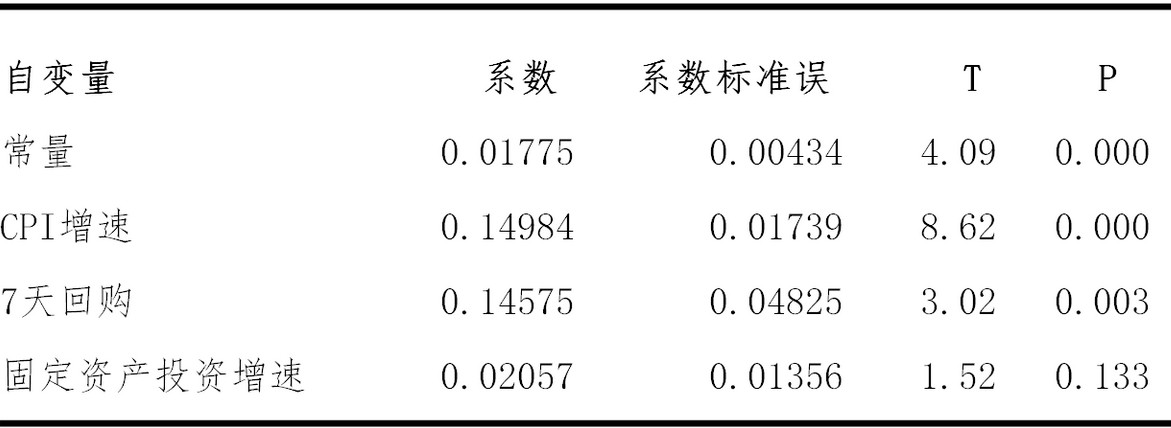

5年期国债收益率回归分析结果见下表。模型整体的F-检验高度显著(F值为42.31,P<0.001)。拟合优度良好,判决系数为:R-Sq = 59.1% R-Sq(调整) = 57.7%。从中可以看到:(1)在5%的显著水平下,CPI增速和7天回购都是显著的,而固定资产投资增速的P值是0.133,不显著。(2)CPI增速的系数是0.15,说明在其他参数不变的情况下,CPI增速每上涨1个百分点,5年期收益率上涨0.15个百分点。(3)7天回购利率的系数是0.146,说明在其他参数不变的情况下,7天回购利率每上涨1个百分点,5年期收益率上涨0.146个百分点。(4)从系数上判断,5年期收益率受CPI增速的影响更大,这说明通货膨胀是影响5年期收益率的主要因素。

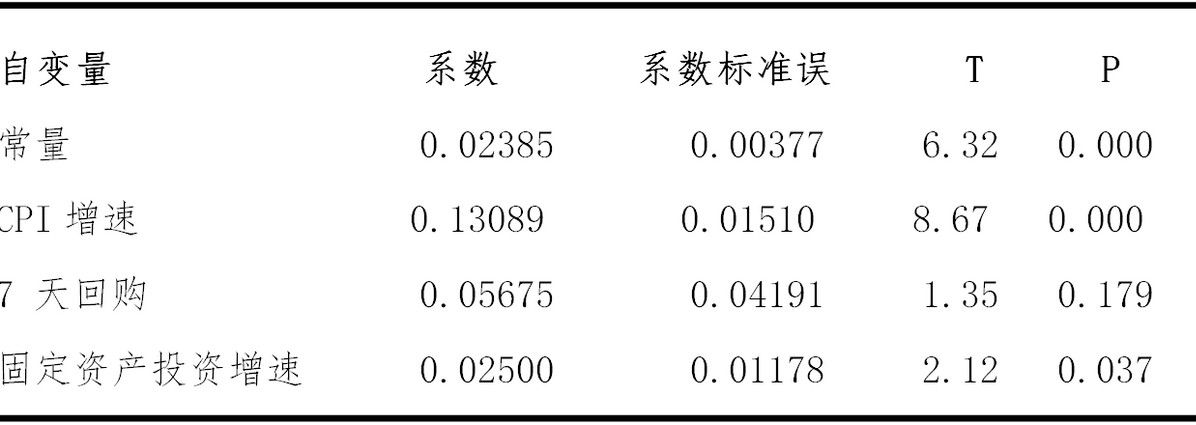

10年期国债收益率 回归分析结果如下表。模型整体的F-检验高度显著(F值为32.59,P<0.001),拟合优度良好,判决系数为:R-Sq = 52.6% R-Sq(调整) = 51.0%。从中可以看到:(1)在5%的显著性水平下,CPI增速和固定资产投资增速都是显著的,而7天回购的P值是0.179,不显著。(2)CPI增速的系数是0.131,说明在其他参数不变的情况下,CPI增速每上涨1个百分点,10年期收益率上涨0.131个百分点。(3)固定资产投资的系数是0.025,说明在其他参数不变的情况下,固定资产投资每上涨1个百分点,10年期收益率上涨0.025个百分点。(4)从系数上判断,10年期收益率受固定资产投资增速的影响弱于CPI增速,从一个侧面反映了中国的固定资产投资更多的是政府主导,而非市场主导,因此固定资产投资增速并不能真正反映市场对长期投资的需求波动。

总结讨论

通过本次研究,发现确实可以通过分析现有的各种宏观经济指标,来对未来的无风险收益率曲线进行预测,并且找到了影响不同期限收益率的主要宏观因素。基于这个研究,相关金融机构可以在最新的宏观经济指标发布后,预测出下一个交易日无风险收益率的变化趋势,进而对新债券发行利率的确定、证券投资组合的调整、无风险套利机会的寻找等众多工作有指导意义。

本次研究的一个意外收获,就是从一个侧面佐证中国的固定资产投资更多的是政府主导,而非市场主导,因此固定资产投资增速并不能真正反映市场对长期投资的需求波动。

将来有机会,可以研究宏观数据公布一周,两周后的收益率曲线形态,与这次研究结果对比,看看市场对宏观经济数据的反应是过缓还是过激。另外就是深入思考一下,这些宏观因素对不同期限收益率的影响传导机制和经济学依据。

敬告各位友媒,如需转载,请与统计之都小编联系(直接留言或发至邮箱:editor@cos.name),获准转载的请在显著位置注明作者和出处(转载自:统计之都),并在文章结尾处附上统计之都微信二维码。

发表/查看评论