首页

关于

论坛

R会

投稿

搜索

统计模型

最近更新于2024-11-10

3 / 5

统计应用

复合泊松过程模型的推广和在R语言环境下的随机模拟

叶钫

/

2012-08-12

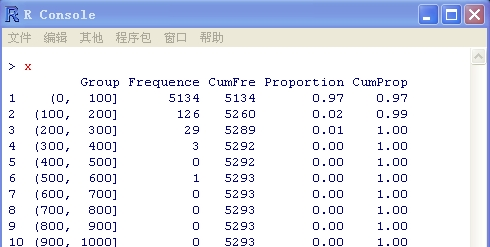

本文作者:叶钫,南京大学数学系 […] 对保险人而言,资产和负债是影响保险人稳定经营至关重要的因素。资产和负债的差额称为盈余,简记作: $$U(t)=A(t)-L(t),t>0$$ 其中$A(t)$表示时刻$t$的资产,$L(t)$表示时刻$t$的负债,$t=0$时刻的盈余被称为初始盈余,简记为$u$,即$U(0)=u$。对这个初步的理论模型进行简化并根据实际情况设置一些假定情……

统计模型

希格斯玻色子与5σ

施涛

/

2012-07-10

本文转自施涛博客,原文链接请点击此处。 […] 2012年7月4日,欧洲核子研究组织(CERN, the European Organization for Nuclear Research)的物理学家们宣布发现在欧洲大型强子对撞机中一种疑似希格斯玻色子(Higgs Boson)。 […] [抄自wikipedia]:希格斯玻色子是粒子物理學的标准模型所预言的一种基本粒……

统计模型

因果推断简介之四:观察性研究,可忽略性和倾向得分

丁鹏

/

2012-04-01

$$ \def\ind{{\perp\!\!\!\perp}} \def\nind{{\not\!\perp\!\!\!\perp}} $$ 这节采用和前面相同的记号。$Z$ 表示处理变量($1$ 是处理,$0$是对照),$Y$ 表示结果,$X$ 表示处理前的协变量。在完全随机化试验中,可忽略性 $Z \ind \{Y(1), Y(0)\} $ 成立,……

统计模型

因果推断简介之三:R. A. Fisher 和 J. Neyman 的分歧

丁鹏

/

2012-03-30

这部分谈到的问题非常微妙:完全随机化试验下的 Fisher randomization test 和 Neyman repeated sampling procedure。简单地说,前者是随机化检验,或者如很多教科书讲的Fisher 精确检验 (Fisher exact test);后者是 Neyman 提出的置信区间 (confidence interval)理论。 我初学因果推断的时候,并没……

统计模型

因果推断简介之二:Rubin Causal Model (RCM)和随机化试验

丁鹏

/

2012-03-28

$$ \def\ind{{\perp\!\!\!\perp}} \def\nind{{\not\!\perp\!\!\!\perp}} $$ 因果推断用的最多的模型是 Rubin Causal Model (RCM; Rubin 1978) 和 Causal Diagram (Pearl 1995)。Pearl (2000) 中介绍了这两个模型的等价性,但是就应用来看,RCM 更加精确,……

统计模型

因果推断简介之一:从 Yule-Simpson’s Paradox 讲起

丁鹏

/

2012-03-26

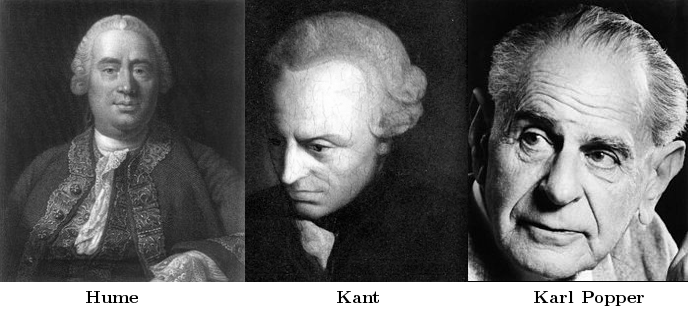

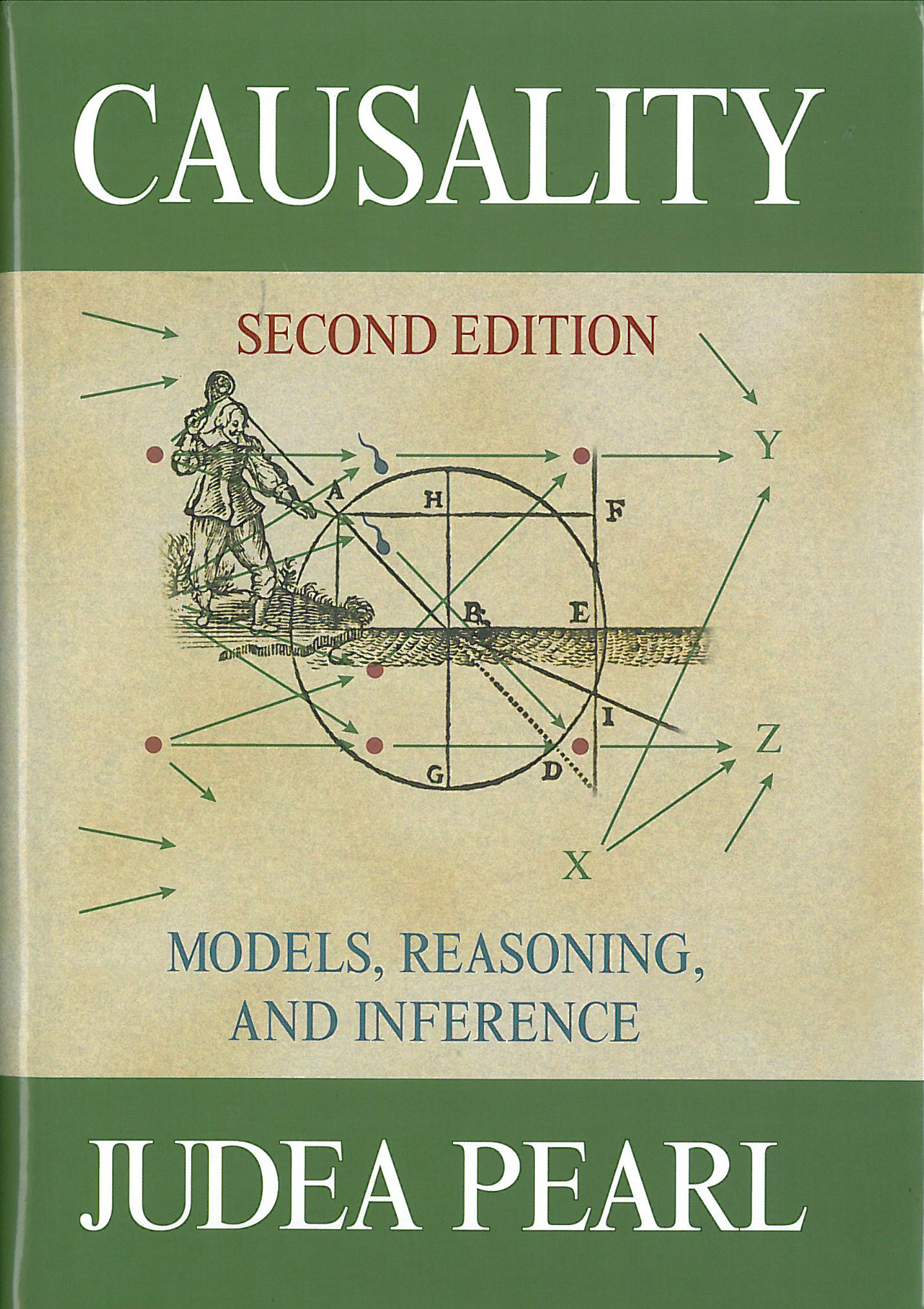

在国内的时候,向别人介绍自己是研究因果推断(causal inference)的,多半的反应是:什么?统计还能研究因果?这确实是一个问题:统计研究因果,能,还是不能?直接给出回答,比较冒险;如果有可能,我需要花一些篇幅来阐述这个问题。 目前市面上能够买到的相关教科书仅有 2011 年图灵奖得主 Judea Pearl 的 Causality: Models, Reasoning, and……

统计模型

议员是如何投票的?

贺诗源

/

2012-03-03

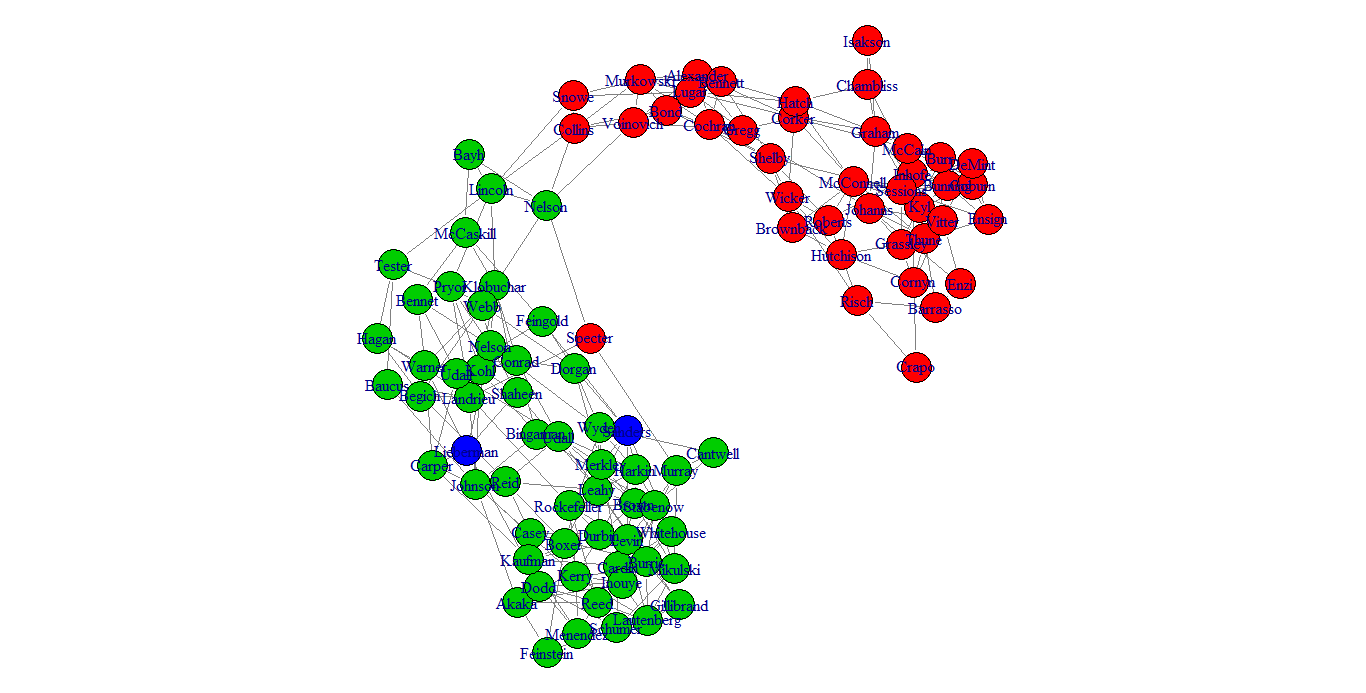

这个数据在近几年的图模型文章中常能见到,并且已有很多深入的讨论——包括图结构随时间变化、多图联合估计等情况。本文只涉及单个图结构的估计,此外笔者对政治不了解,因此文中摘录wiki的相关评论。 从 http://www.senate.gov 可以看到senators每次投票的结果。那么,你关心的议员在每次投票中起到怎样的作用?有怎样的政治立场?本文数据选取美国第111届议会(2009年、2010……

统计模型

计算机试验简介

郝智恒

/

2011-11-09

很早就想为COS写一篇关于计算机试验的东西。可是始终也未敢动笔,觉得自己才疏学浅,生怕写得偏颇。但是另外一方面,又觉得这是COS上一块空白的话题,没有人提及过。今天写这篇文章,主要是为抛砖引玉,另外丰富一下主站文章的题材。 在这篇文章中,我想大致介绍一下计算机试验的设计以及建模,另外会有一些R中专门做计算机试验的包的相关介绍。 目前,比较流行的计算机试验设计与建模的教材有两本(似乎也只有这两本)。……

统计模型

真理在缩水,还是上帝在掷骰子?

谢益辉

/

2011-07-13

最近在Google Reader中看见科学松鼠会有两篇文章被频繁分享,名为《真理在缩水——现代科学研究方法并不尽善尽美?》(上)与(下),下文简称《缩水》。文章很有意思,而实际上说的是我们的老本行——统计学,因此我在这里也发表一些我的想法和理解,包括这两年我在美帝学习的一些思考,部分内容受益于两位老师Kaiser和Nettleton教授,先向他们致谢(尽管他们永远都不会看到这篇文章)。同时我也要先……

统计模型

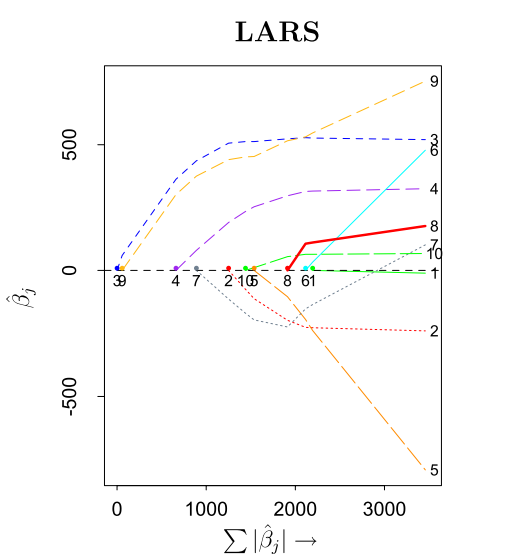

分组最小角回归算法(group LARS)

郝智恒

/

2011-04-27

继续前两篇博文中对于最小角回归(LARS)和lasso的介绍。在这篇文章中,我打算介绍一下分组最小角回归算法(Group LARS)。本文的主要观点均来自Ming Yuan和Yi Lin二人2006合作发表在JRSSB上的论文Model selection and estimation in regression with grouped variables. 首先,我想说明一下,为何要引入分组变……

统计模型

修正的LARS算法和lasso

郝智恒

/

2011-04-25

在小弟的上一篇文章中,简单的介绍了LARS算法是怎么回事。主要参考的是Efron等人的经典文章least angle regression。在这篇文章中,还提到了一些有趣的看法,比如如何用LARS算法来求解lasso estimate和forward stagewise estimate。这种看法将我对于模型选择的认识提升了一个层次。在这个更高的层次下看回归的变量选择过程,似乎能有一些更加创新的想……

统计模型

LARS算法简介

郝智恒

/

2011-04-23

最近临时抱佛脚,为了讨论班报告Group Regression方面的文章,研究了Efron等人于2004年发表在Annals of Statistics里一篇被讨论的文章LEAST ANGLE REGRESSION。这篇文章很长,有45页。加上后面一些模型方面大牛的讨论的文章,一共有93页。对于这种超长论文,我向来敬畏。后来因为要报告的文章里很多东西都看不懂,才回过头来研读这篇基石性的文章。 所谓……

««

«

1

2

3

4

5

»

»»